Zlato verzus slovenské nehnuteľnosti. Čo by ste mali vedieť

Cítite to? Nie? Gratulujem. Dáta a grafy by u racionálnych investorov nemali vyvolávať emócie. Napriek tomu sa z tohto porovnania mnohým zatemní pred očami. Mám to otestované. Toto porovnanie totiž rozbíja mnohé, tu v regióne zažité stereotypy. Pre tých, ktorým sa z tohto zahmlil zrak, mám vysvetlenia.

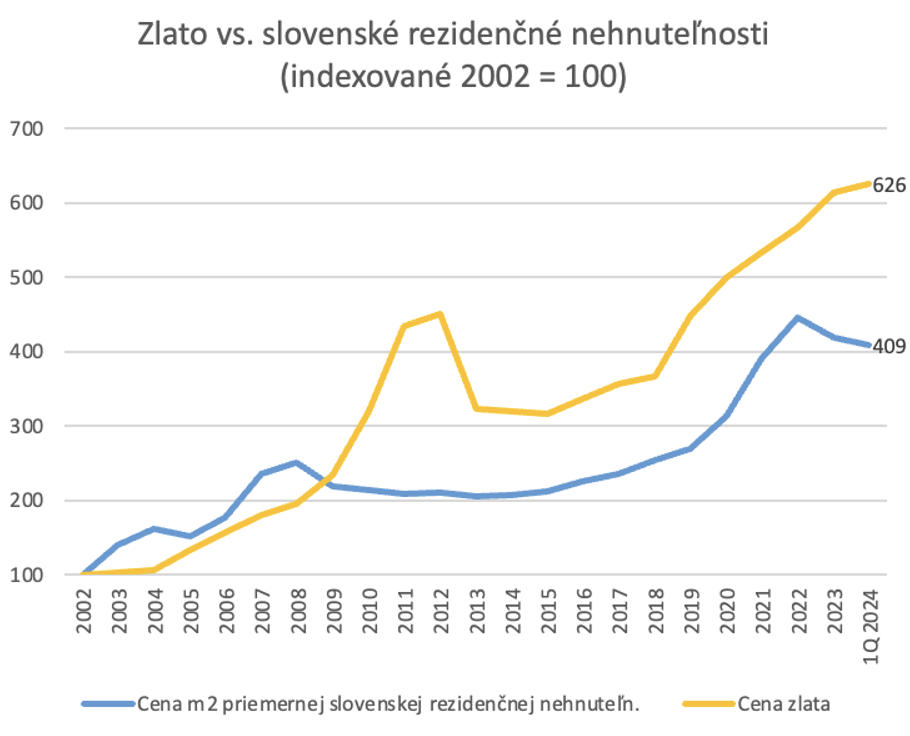

Zdroj dát: NBS, goldprice.org

Nie, nepíšem, že nehnuteľnosti boli v tomto období zlá investícia, že máte predať byt a dať si spraviť zlaté zuby. Ako papagáj roky opakujem, že zlato ani nie je investícia.

Skôr než podnik alebo pole pripomína eurá alebo bitcoiny. Kúpou zlata sa nevzdávate likvidity v prospech nejakého rizikového projektu, ktorého výnosy vás budú (možno) v budúcnosti kompenzovať za vašu odvahu. Zlato je samo o sebe likviditou. V podtitule mojej knihy Ako na zlato – praktický sprievodca sporením v zlate nie je slovo sporenie náhodou. Zlato je peňažné aktívum.

Nie, nájom do porovnania nepatrí, je totiž už v cene nehnuteľností. Toto sa mi stáva aj pri porovnaniach zlata s akciami. Tak pumperi akcií ako aj nehnuteľností neznesú, keď ich obľúbená investícia v akomkoľvek porovnaní s touto podivnou, pasívnou žltou hmotou, barbarským prežitkom, vyzerá čo i len trošku horšie.

Do akého svetla ich to potom stavia (a ich poplatky)? Tomu, prečo do porovnania nájom nepatrí, nerozumejú dokonca ani niektorí ekonomickí analytici v bankách či kravaťáci predávajúci nehnuteľnosti alebo realitné fondy. (Tí skutoční) ekonómovia vedia, že v cene každého aktíva sú zahrnuté všetky budúce očakávané príjmy tohto aktíva očistené o diskont – úrok na bezrizikovom aktíve.

Preto vo finančných médiách a na burzových grafoch v médiách nevidíte nehnuteľnosti so zarátaným nájmom, akcie so zarátanou dividendou ani ceny áut so zarátaným priemerným výnosom na najazdený kilometer. Stačí cena aktíva. Celá očakávaná budúcnosť je v jeho dnešnej cene.

Áno, niekedy dáva zmysel zahrnúť do grafu aj výnosy. Konkrétne, keď si človek kladie hypotetickú otázku: V čom by som najviac zarobil, ak by som videl do budúcnosti? Ako hypoteticky najviac zarobiť je ale nudná redukcia komplexného sveta, ktorá navyše nie je ani korektná. Abstrahuje totiž od plytkého a hlbokého rizika a od nefinančných výnosov peňažných aktív. Pekne to ilustruje víťaz tejto „súťaže“. Nie, nevyhrali by ani nehnuteľnosti a dokonca ani akcie, ale bitcoin.

Áno, čítate dobre, aj zlato má svoje nefinančné výnosy. Že zlato nemá výnos, je zjednodušenie, aby sme neplietli hlavu ľuďom, ktorým sa príliš o tom nechce rozmýšľať. Nemá finančný výnos, ale má podobný výnos ako eurá alebo doláre, ktoré držíme v hotovosti. Všetky tieto peňažné aktíva poskytujú služby likvidity, v ekonómii to voláme aj convenience yield.

Ak ste o tom nepočuli, nerobte si z toho ťažkú hlavu. Nevie o tom ani Nassim N. Taleb a nebráni mu to hovoriť o peniazoch. Znalosť tohto konceptu by mu pomohla vysvetliť množstvo nedorozumení a zabránila písaniu článkov vysvetľujúcich trhu, že bitcoin nemôže fungovať.

Bez týchto služieb likvidity by sme udržali menej rizikovejších aktív ako sú akcie alebo nehnuteľnosti. Vďaka peniazom a zlatu vieme prečkať pád akciových trhov bez toho, aby sme museli predávať a, naopak, za výpredajové ceny vieme nakupovať. Likvidita hotovosti nás robí pohotovými. Preto aj časť finančného výnosu z rizikových aktív je v podstate výnosom z držaného zlata a peňazí. Aj preto je redukcia výnosov na tie finančné zavádzajúca.

Áno, aj zlato (nielen nehnuteľnosti) sa dá prepákovať úverom. Hypotéka je finančná páka pre masy. Všetci, čo vedia čítať, majú telefón a zvládnu otvorenie účtu u ozajstného brokera, vedia zlato a jeho deriváty tiež nakupovať. Zlato sa dá použiť aj ako zábezpeka na klasický úver.

Áno, nehnuteľnosti majú nižšiu volatilitu, no zároveň nižšiu likviditu.

Nie, obdobie som si nevybral arbitrárne, ale podľa toho, kedy začína dátový rad NBS.

Už som tu rozpísal, čo všetko tým porovnaním nehovorím. Čo ním teda chcem povedať?

Že ľudia podliehajú monetárnym ilúziám, majú nominálne halucinácie. Mnohí v našom regióne sú presvedčení, že nehnuteľnosti sú super výnosná investícia, pritom veľká časť ich kapitálového zhodnotenia je len oficiálnymi ukazovateľmi nezachytená cenová inflácia.

Rastúce množstvo vytvorených eur dvíha ich ceny viac než technologickým pokrokom, produktivitou a globalizáciou tlmené ceny spotrebných statkov. Na vytriezvenie z monetárnych ilúzii je asi najlepším liekom (v dlhších horizontoch) práve zlato. Oficiálny index spotrebiteľských cien narástol za uvedené obdobie „len“ o 104 percent. Na stúpajúcom grafe zlata, nehnuteľností, ale aj akcií či iných aktív vidíme najmä infláciu zlých peňazí.